彭桥~国盛证券:

原油:隔夜国际原油下探后回升并最终小幅收涨。昨日中国海关总署公布的数据显示,6月份中国石油进口量同比猛增50%,并且,库存亦上升至接近记录高位。另外,6月来自于俄罗斯的石油进口量为256万桶/日,较去年同期增加44.1%,主要是中国炼厂继续抢购打折的俄罗斯ESPO原油。总体来看,我们认为,短期内油价仍面临回调的风险。(以上观点仅供参考,不做入市依据)

聚酯产业链:昨日国内PTA主力2309合约延续反弹行情,而MEG主力2309合约冲高后回落,两者价差再次拉大。从需求端来看,昨日聚酯产品价格涨跌互现,成品利润有所下滑,聚酯企业开工负荷稳定在93%附近。就PTA而言,昨日现货加工费升至250元/吨,PTA企业开工率回升至80%附近,供应量有所上升。从MEG来看,本周国内企业开工率变化并不明显,但港口库存压力依然较大。总体来看,我们建议,现阶段暂且观望为宜。(以上观点仅供参考,不做入市依据)

沥青:油价主导期价波动。自身供需情况尚可,维持去库状态,虽然需求端仍有远忧,但现阶段整体库存压力可控,压缩利润压力不大,成本推动逻辑为主。初请失业人数低于预期美元走强令油价承压,但是技术上看期价仍在前期震荡区间震荡上沿蓄势,三季度原油供需偏紧叠加不发生衰退风险预期油价或仍偏强,叠加自身需求旺季,或不排除突破前高可能。关注下周FED会议拐点可能。(以上观点仅供参考,不做入市依据)

钢材:昨日关于促进民营经济发展壮大的消息带动钢材上涨,现货小幅跟涨,华东国标螺纹、热卷报价分别为3640(+10)、3900(+30)元/吨,成交偏差。本周Mysteel五大钢材产量939.16万吨,周环比增长6.58万吨,钢材总库存1619.42万吨,环比增0.44万吨,其中钢厂库存下降、社会库存增加,表明资源进一步向下游转移。近期盘面仍在前期构造的区间内震荡,多空双方都较为谨慎,在没有外力政策干扰下,盘面震荡继续等待矛盾累积。(以上观点仅供参考,不做入市依据)

铁矿:铁矿昨日跟随板块内其他商品反弹冲高,夜盘小幅回落。盘面短期仍然表现为资金博弈主导的格局,基本面逻辑影响较小。伴随主力合约在7 月中旬后逐步开始移仓换月,由于01淡季且当前价格已偏高,预计后期盘面炒作情绪或回落。基本面仍在向利空转化,但因为供应方控制到港速度,当前港口库存压力暂未累积。昨日港口金布巴粉湿吨报价828(+14)折盘面919元/吨。(以上观点仅供参考,不做入市依据)

联系方式见老师主页

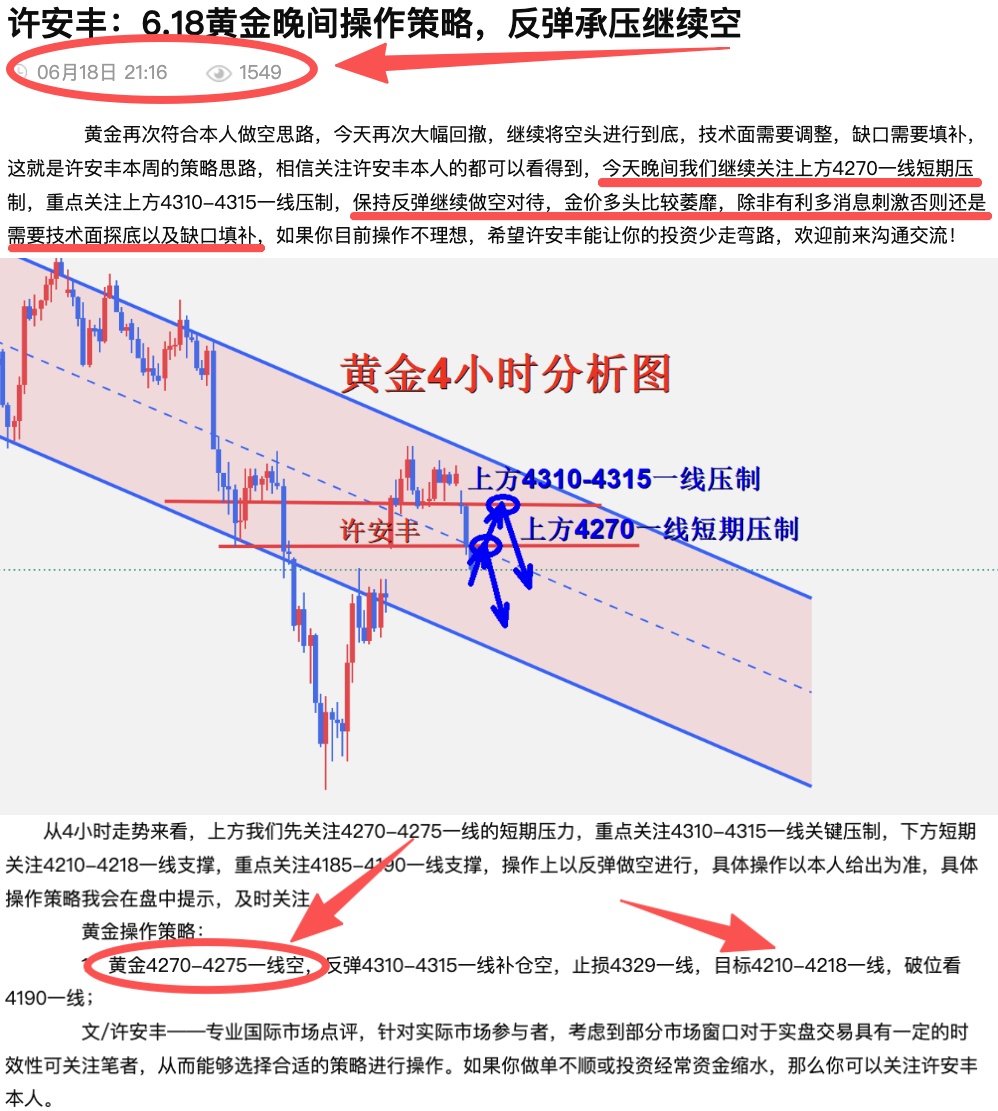

秦霜涵:12.9黄金周线收官多空皆有机会,盈利的前提是稳健!

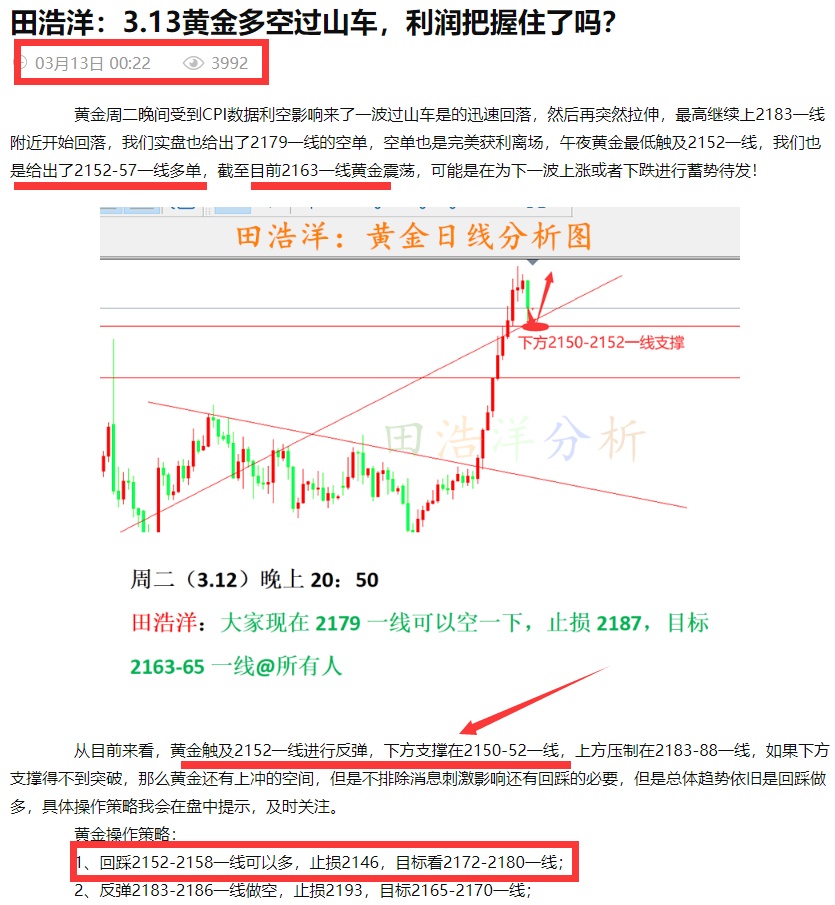

田浩洋:3.14黄金晚间操作策略,多头震荡是否重燃信心

秦霜涵:1.24黄金单边空尚需时机,日内多空皆可参与拿利!

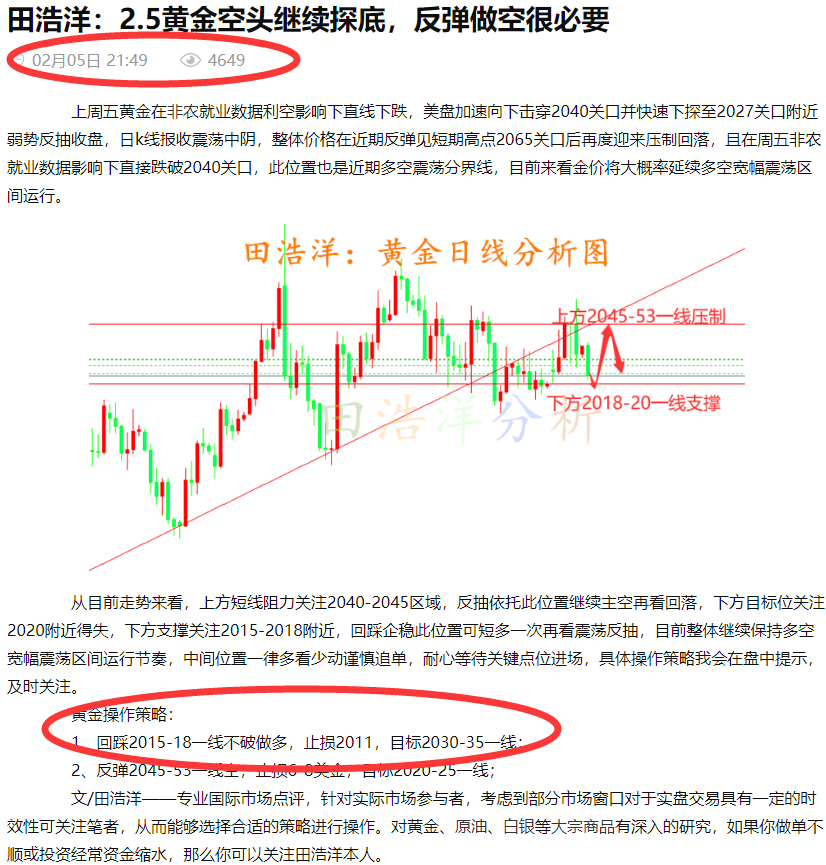

田浩洋:2.7黄金日内操作策略及行情趋势解析

秦霜涵:11.3黄金恐怖数据接连来袭,日内先空为敬!

田浩洋:4.8黄金早盘多头再起,周末分析完美预测

秦霜涵:3.30黄金昨日预测精准空如期大获全胜,日内先震荡以待!

秦霜涵:9.19黄金周初主空辅多拿利,稳健操作继续坚持!

秦霜涵:9.30黄金公开思路继续大获全胜,日内多空继续拿利!

秦霜涵:10.28黄金震荡利润继续收割,日内先多后空!

秦霜涵:12.13黄金今日震荡先行拿利,破位后顺势跟进布局!

秦霜涵:7.29黄金先顺势低多,晚盘不排除冲高再回落!

赞赏金额