1133

13

1569

94

2546

737

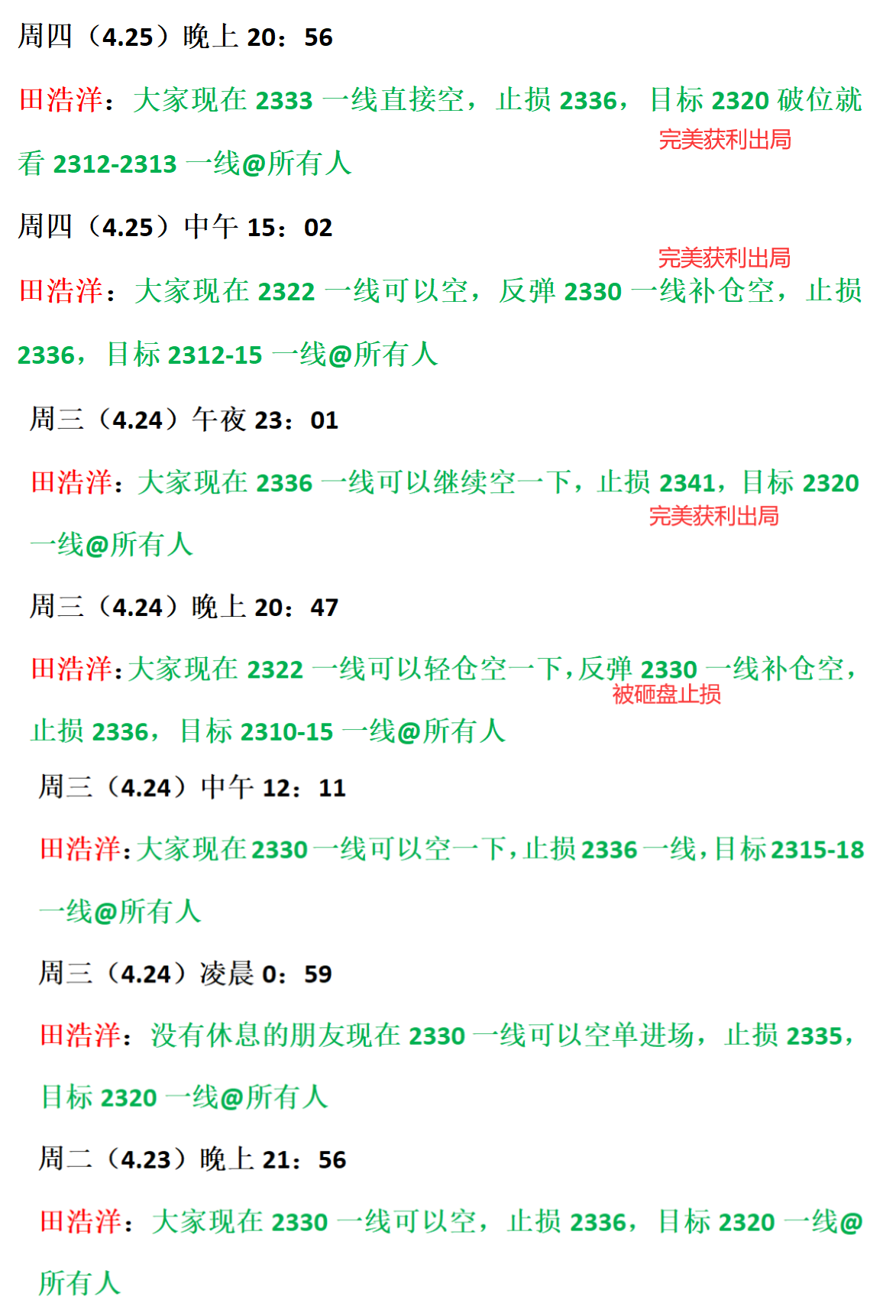

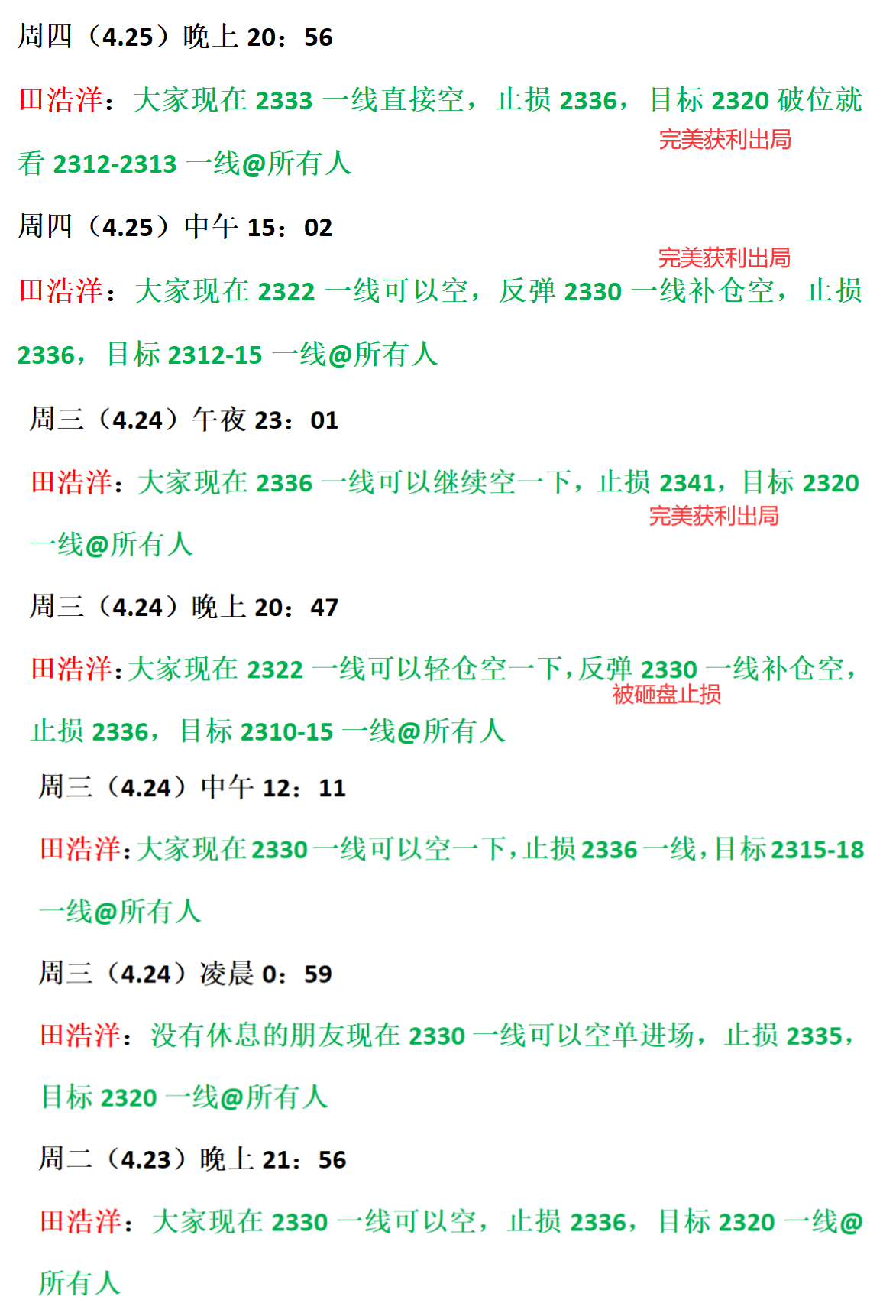

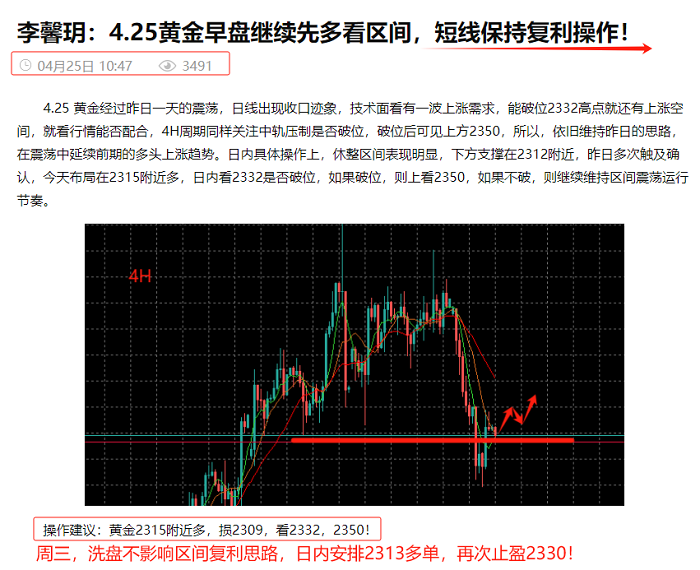

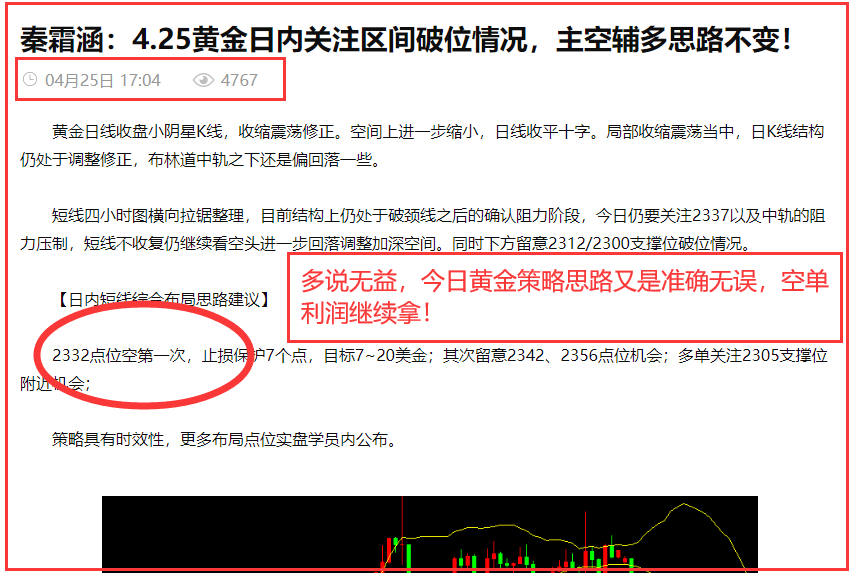

抱歉,您所访问的文章飞走了

【公告】 近期出现有汇通评论分析师冒充汇通指导老师从事代客理财,推介平台的违规业务,在此【本网站】郑重声明:分析师个人资料全部由该分析师自行编写,所有内容的准确性、可靠性或完整性汇通财经不做任何保证,所有在汇通评论中自称汇通分析师的行为均为该用户的个人行为与本网站无关。本网站未授权任何分析师与用户私加联系方式,请切勿轻信汇通评论中任何自称汇通分析师的言论,且不要将您的个人账户信息与资料透漏给他人,任何用户私加联系方式由此带来的账户与资金损失都由用户自行承担。 本网站不会通过微信,电话,QQ,或者以第三方名义主动联系用户进行交易、开户、开通指导等相关服务。请各位用户谨防诈骗! 分析师注意:汇通评论分析师账号的昵称更改次数上限为2次/年,并且更换昵称时需要注册该账号的本人手持身份证照片。

风险提示:

任何在本网站刊载的信息包括但不限于资讯、评论、预测、图表、指标、信号等只作为参考,您须自主做出投资决定,并对该决定负责。本网站所含数据未必实时、准确,所以价格可能并不准确且可能与实际市场价格行情存在差异,该价格仅为指示性价格反映行情走势,不宜为交易目的使用。投资者依据本网站提供的信息、资料及图表等信息进行交易行为所造成的损失与本网站无关。

栏目推荐 数据接口 意见反馈 关于我们

文章数

文章数

点赞数

点赞数

沪公网安备 31010702001056号

沪公网安备 31010702001056号