证书编号 HT2021E8127V33

晋廷,黄金注册分析师,国际注册高级金融分析师,致力于黄金、白银、期货、证券、股票、外汇等投资品种研究多年,有着丰富的实战操盘经验和独特的交易理念。 对国际金融市场行情的变动和把握有一套独到的见解和体会,对数据和技术的分析有着清晰的思路和过硬的功底,对BOLL、MACD、MA均线等技术指标均有一定的研究。擅长于中、长线分析及把握。短线操作方面风格迥异,喊单稳健果断,中短线交替操作,反响极佳。微信:JTCJ33,QQ:497848237

【免责声明】 以上资料全部由该分析师自行编写,所有内容的准确性、可靠性或完整性汇通网不做任何保证,所有在汇通评论中自称汇通分析师的行为均为该用户的个人行为与汇通网无关。汇通网未授权任何分析师与用户私加联系方式,请切勿轻信汇通评论中任何自称汇通分析师的言论,且不要将您的个人账户信息与资料透漏给他人,任何用户私加联系方式由此带来的账户与资金损失都由用户自行承担。

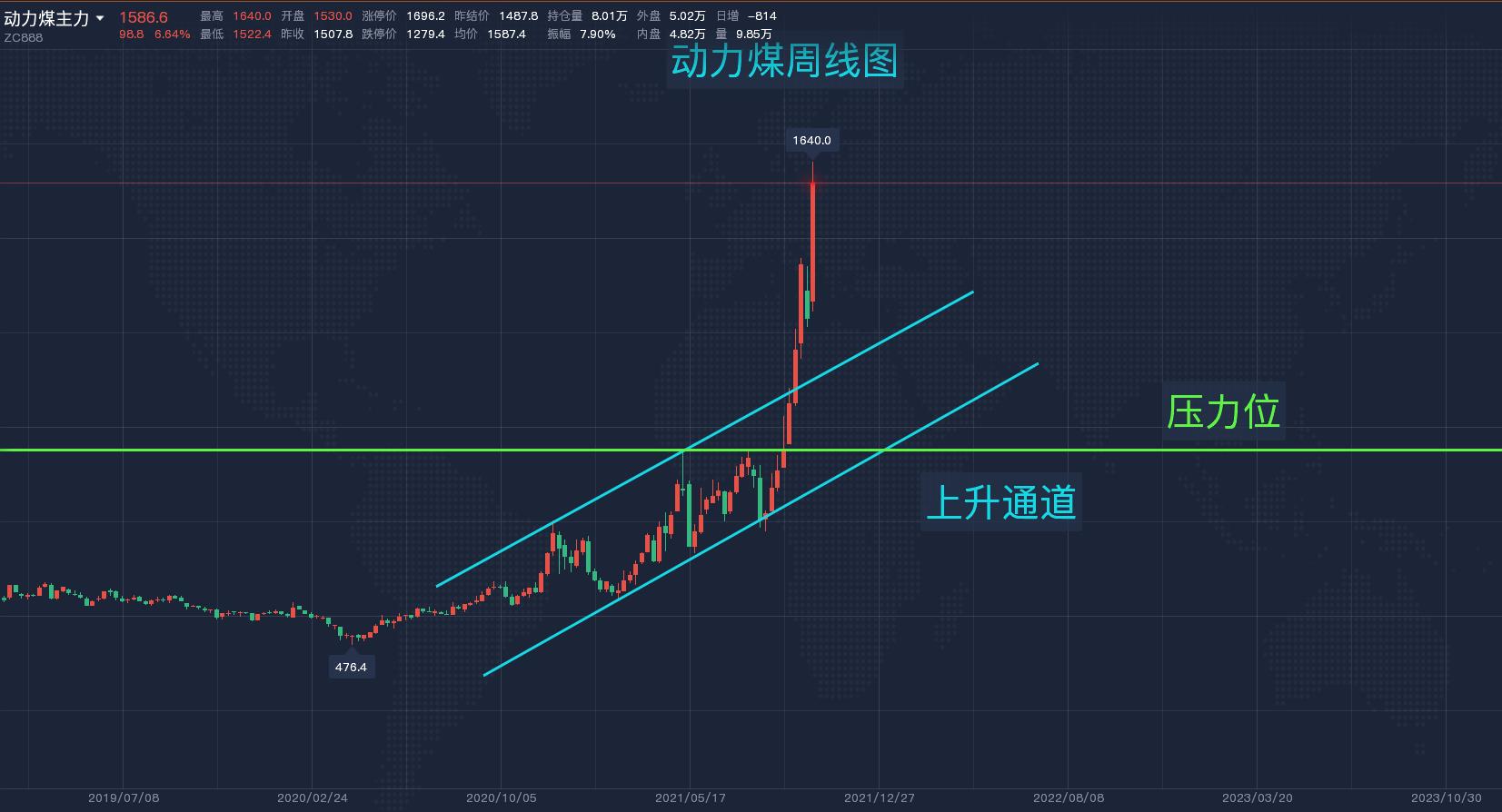

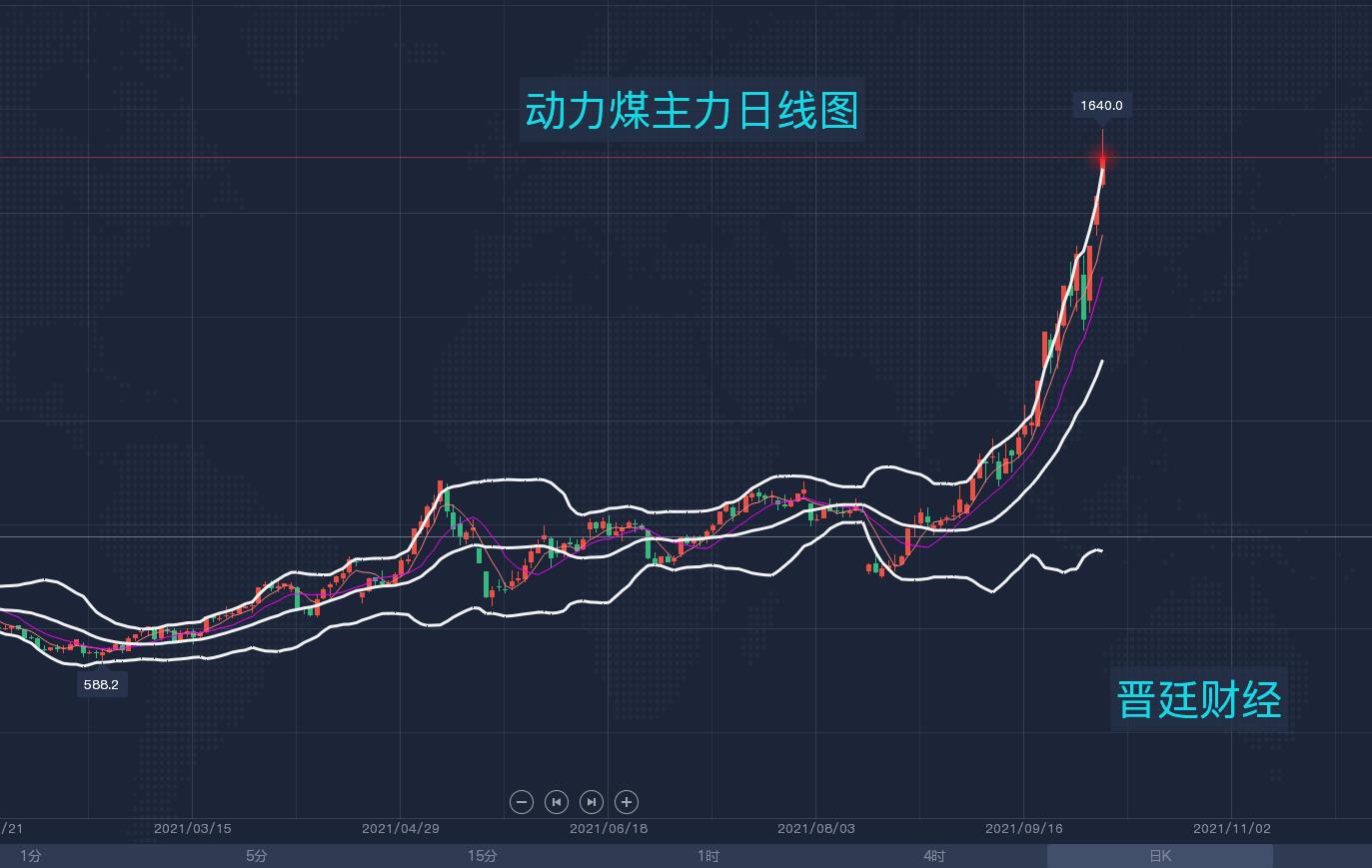

近期动力煤表现异常强势,继隔日涨停之后,10月13日早间开盘,涨超8%,一度刷新高点至1640元/吨。从技术面上看,周线方面完全运行于上升通道之中,继前期打破关键压力位940/950一线之后强势拉升。日线同样完全呈现强势走势,煤价站上于5日均线沿着布林上轨运行,布林向上开口,附图指标MACD金叉多次放量,KDJ、RSI均向上运行,但不同程度超买。

晋廷认为,除了技术面的表现强势外,以下几方面原因是引起动力煤强势拉升的不可磨灭因素。

一、供应端逐步好转,但产量仍然释放较慢

今年煤炭产量增速明显放缓,1-8月全国煤炭累计产量为 25.97亿吨,同比增长4.4%,增速较上月下降0.5个百分点,连续6个月下降。2021年8月,全国煤炭产量3.35亿吨,同比增加2.9%,环比7月增加6.71%,同比环比均转负为正。今年国内煤炭新增产能有限,安全检查和事故多发等因素频繁扰动煤矿开工生产,内蒙古“倒查 20 年”影响较大,内蒙古煤炭产量下滑降至全国第二位。煤矿超产问题得到较好整治,大量表外煤炭产量消失。所以今年煤炭产量的释放上是不如预期的,造成供应偏紧的态势。

供应端逐步好转,但产量仍然释放较慢。从7月份开始,国家发改委、能源局就联合开展能源保供稳价工作,相关增产保供政策就陆续发布,产地煤炭供应水平从8月份开始逐步提高。9月份以来,产地煤炭保供工作持续推进,产量较上月有所提升。CCTD煤炭市场网重点监测数据显示,9月份以来,鄂尔多斯日均产量198万吨,较8月份增加3万吨/日,不过,远低于去年保供时期的230万吨的水平。国庆期间部分煤矿有检修放假计划,短期供应提升困难。国庆之后,煤矿产能释放进度或加快,但在年底也同样受困于安监、环保严格等因素,预期不可过高。

二、电力需求旺盛,冬季补库需求接力

前8个月电力需求旺盛,我国疫情管控得当,经济恢复态势较好,出口需求旺盛,带动电力需求旺盛。1-8月,全国全社会用电量54704亿千瓦时,同比增长13.8%。分产业看,1-8月,第一产业用电量660亿千瓦时,同比增长19.3%,占全社会用电量的比重为1.2%;第二产业用电量36529亿千瓦时,同比增长13.1%,增速比上年同期提高13.6个百分点,占全社会用电量的比重为66.8%;第三产业用电量9533亿千瓦时,同比增长21.9%,增速比上年同期提高22.9个百分点,占全社会用电量的比重为17.4%;城乡居民生活用电量7981亿千瓦时,同比增长7.5%,增速比上年同期提高1.2个百分点,占全社会用电量的比重为14.6%。

8月份,我国经济持续稳定恢复,全社会用电量持续增长,达到7607亿千瓦时,同比增长3.6%,两年平均增长6.0%。不过,与之前的几个月相比较,3.6%的增幅为今年以来最低增速,较7月份收窄9.2个百分点,较去年同期收窄4.1个百分点。8月份,第一产业用电量107亿千瓦时,同比增长13.7%;第二产业用电量4851亿千瓦时,同比增长0.6%;第三产业用电量1400亿千瓦时,同比增长6.2%;城乡居民生活用电量1249亿千瓦时,同比增长12.5%。在各产业用电量均持续增长的情况下,第二产业增速明显低于其他产业,而且收窄明显。主要原因在于能耗双控政策的影响,对高耗能行业进行了直接的限电政策。据不完全统计,截至目前,倡导有序用电,开启限电措施的分省有:云南、广西、广东、江苏、浙江、湖南、江西、河南、宁夏、内蒙古、安徽、河北等。

季节性需求环比走弱,但较往年同期依然偏强。入秋之后,居民用电需求明显下降,有效缓解了电厂等终端的压力。CCTD煤炭市场网监测数据显示,9月以来内陆17省终端日均耗煤311万吨/日,月环比下降62万吨/日,同比增加44万吨/日;而沿海8省终端耗煤200万吨/日,月环比减少16万吨/日,同比增加33万吨/日。

终端库存低位,冬季补库诉求较强。下游超低的库存和迎峰度冬的供暖需求仍是短期难以解决的矛盾。沿海八省电厂库存同比偏低超过30%,电厂库存形势较为严峻,部分电厂存煤可用天数下降至个位数,淡季库存水平处于相对危险的程度,补库存压力较大。9月份开始,东北地区冬储进程加快,在煤炭采购偏紧背景下,电厂北上采购热情高涨。同时,大秦铁路已确定将于10月1日至25日期间开展秋季集中检修,届时将影响到煤炭运输,煤炭供应依旧偏紧,港口煤价较有支撑。

三、进口煤补充作用有限

进入6月份以来,国内海关已最大限度放开进口煤(除澳煤外)管控,政策层面也鼓励电厂多采购进口煤,在国家保供稳价的政策指导下,全国煤炭进口量连续三个月同比出现增长,其中,8月份煤炭进口量同比增幅进一步扩大。数据显示,2021年8月份,我国进口煤炭2805.2万吨,较去年同期的2066.3万吨增加738.9万吨,增长35.76%。较7月份的3017.8万吨减少212.6万吨,下降7.04%。2021年1-8月份,我国共进口煤炭19768.8万吨,同比下降10.3%,降幅较前7月收窄4.7个百分点。

由于中澳关系紧张,澳煤进口仍然受限,从其他国家进口则基本都有增长。数据来看,今年煤炭进口较多的来源国包括印度尼西亚、俄罗斯、蒙古、菲律宾、加拿大、美国、南非和哥伦比亚等国家。今年1-8月份,我国从印尼进口煤炭数量达到了12186万吨,同比增加了19%,从美国进口煤炭数量同比大增近673%,从哥伦比亚进口煤炭数量同比大增近175%。从南非进口煤炭数量则由去年的0吨猛增到438万吨。从加拿大、俄罗斯和菲律宾进口的煤炭数量同比分别增涨67%、62%和49%。不过,今年1-8月份,我国从蒙古国进口煤炭数量同比下降了20%,主要受蒙古疫情形势严峻影响。

但是,国际煤的补充作用有限。国际煤炭市场今年需求异常强劲,外矿离岸报价高位坚挺,加上国际海运费价格的持续上涨不断推高进口煤的到岸成本,使得中国进口煤到岸价格出现倒挂,国内终端进口采购放缓,在连续两个月的进口量增长后,8月份出现了环比小幅下降。

此外,主要进口国货源供应紧张。印尼因频繁降雨造成煤矿减产,运输不畅,装货缓慢;加上其国内需求强劲,政府要求保障内供,对煤炭出口进行限制。俄罗斯远东资源也一船难求,出口量有限。在国际煤炭市场价格高位,价格优势降低,且主要煤炭出口国货源普遍紧缺的情况下,后期国内煤炭进口量也难有大规模增长。因此,后续进口煤对国内市场补充作用或有所减弱。

四、政策调控仍在继续

能耗双控及限电政策引发市场对煤价的关注,对于电力和煤价的调控政策仍在继续。9月21日,国家发展改革委发布消息称,为切实保障国家出台的一系列能源保供稳价措施落实落地、取得成效,近期,国家发展改革委、国家能源局联合派出督导组,赴相关重点省份和企业、港口开展能源保供稳价工作督导。9月24日,发改委督导组在秦皇岛港督导能源保供稳价工作。9月24日,为进一步推进发电供热用煤中长期合同全覆盖工作,国家发展改革委组织晋陕蒙和有关产煤大市、重点煤炭企业召开专题会议,安排发电供热用煤中长期合同全覆盖煤源落实有关工作。经过衔接,今年四季度发电供热煤炭中长期合同煤源已全部分解到各重点产煤区。9月29日,山西与14省区市签订煤炭保供合同。9月29日,国家发改委在就今冬明春能源保供工作答记者问中提到,今年以来,受我国经济持续恢复和国际大宗能源原材料价格上涨影响,我国煤炭消费超预期增长,供需偏紧。今冬明春采暖季煤炭消费将继续保持增长,通过进一步增加产量、增加进口、动用储备资源和社会库存,煤炭供应是有保障的。

在一系列调控措施的实施之下,煤炭供应紧张的情况预计能得到一定的缓解,这对于高企的煤价会形成一定的压力,减缓煤价上行速度,极端情形下甚至可能直接改变供需形势。

五、总结

当前煤炭的供需格局仍处于偏紧张态势,供应端虽有增量释放但不足以满足旺盛的需求,需求虽然处于年内淡季但同比处于高位,叠加终端库存低位和迎峰度冬补库的诉求、大秦线检修计划的影响等因素,支撑着煤价高位震荡偏强。不过,关系到经济及民生用电等方面,政策调控的力度在加大,所以后续供应端的增量会逐步扩大,加上能耗管控形势严格,供需边际形势正在改善,价格持续拉涨缺乏基础,可能使得四季度煤炭价格冲顶。期价在连续过快上涨之后,价格高位风险增加,期间或有震荡调整需求。具体操作上,按照前期晋廷给出的计划进场的,可以减仓离场,待价格回调至1400元/吨附近再行进场,空仓的朋友可以于1400附近进场。

撰文晋廷财经,转载请注明出处。晋廷温馨提示,投资有风险,入市需谨慎。以上仅代表晋廷个人观点,不作操作依据,据此操作风险自担。

;)

;)

;)

赞赏金额

文章数

文章数

点赞数

点赞数

沪公网安备 31010702001056号

沪公网安备 31010702001056号